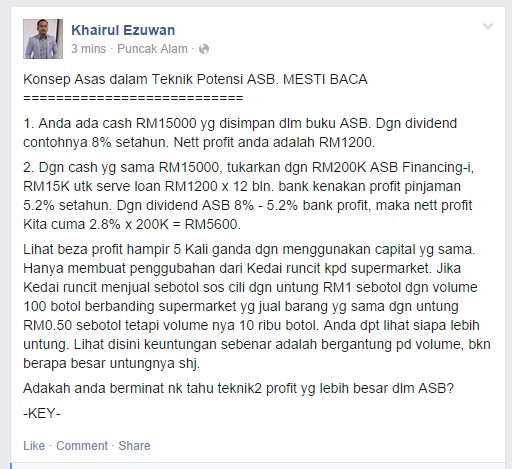

basically inilah teknik loan asb,

Mendapat sumbangan artikel dari sorang peminat. semua orang mesti nak tahu kan Loan ASB nih untung ke tak,

Sebernarnya ia dipengaruhi oleh dividen ASB dan BLR dalam negara, secara kasarnya kita mempunyai kapasiti untuk meminjam Rm 200 ribu pada bank dan kita memberikan bank tersebut untuk membeli saham ASB. Dengan pinjaman RM 200 ribu ansuran adalah sebanyak Rm 1200 sebulan dengan BLR 6.6 - Kadar pengurangan bank -1.65 (maybank)

Sebernarnya ia dipengaruhi oleh dividen ASB dan BLR dalam negara, secara kasarnya kita mempunyai kapasiti untuk meminjam Rm 200 ribu pada bank dan kita memberikan bank tersebut untuk membeli saham ASB. Dengan pinjaman RM 200 ribu ansuran adalah sebanyak Rm 1200 sebulan dengan BLR 6.6 - Kadar pengurangan bank -1.65 (maybank)

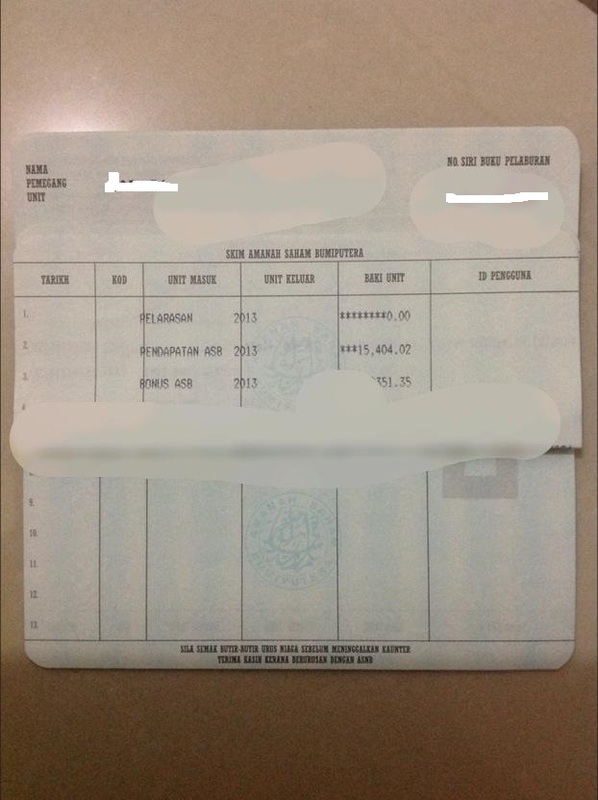

Dengan Rm 200 k dividen yang diperolehi pada awal tahun 2014 adalah lebih kurang Rm 15500.

Ini adalah kata-kata seorang mentor ASB Loan. Adakah pernyataan beliau benar ? benar untuk situasi sekarang. Perlu diingat pelaburan melalui pinjaman ini sangat berisiko bagi dan mempunyai keburukan tersendiri.

1. Anda mengurangkan kapasiti DSR anda kerana anda mempunyai Loan 200 ribu dengan ansuran 1200 sebulan. sekiranya tiba-tiba anda mempunyai peluan untuk membeli rumah cita-cita anda mungkin akan gagal disebabkan anda sudah mempunyai beban hutang yang tinggi. Bagaimanapun masaalah ini boleh diatasi untuk mereka yang mempunyai Loan ini yang melebihi 1 tahun, kerana dividen sudah diberikan dan ia dikira sebagai pendapatan. Cuma anda perlu meyusun profile pinjaman dengan baik sebelum dihantar ke bank

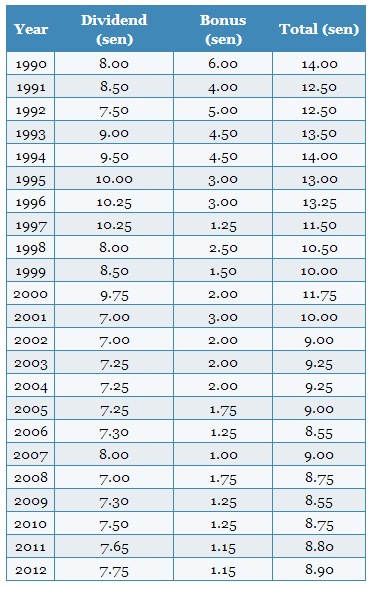

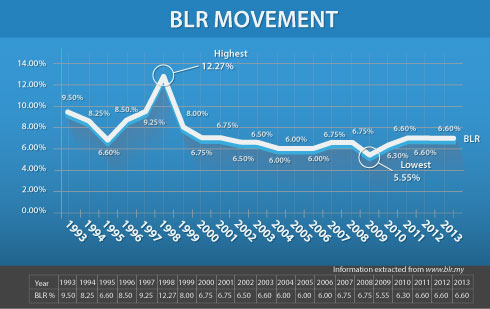

2. Pelaburan ini dipengaruhi oleh kadar pinjaman Asas bank negara yang sewaktu artikel ini ditulis BLR adalah 6.6 tapi mungkin bank negara akan menaikan kadar ini dengan tiba-tiba. Juga ia dipengaruhi oleh pelaburan ASB itu sendiri yang dividenya juga naik dan turun. sekiranya kadar dividen adalah sama dengan Kadar faedah (6.6-1.65) iaitu 4.95 maka anda mengalami kerugian sekiranya dividen ASB pada tahun itu 4.95. APA ?

ASB tak pernah bawah 7% ?

1. Anda mengurangkan kapasiti DSR anda kerana anda mempunyai Loan 200 ribu dengan ansuran 1200 sebulan. sekiranya tiba-tiba anda mempunyai peluan untuk membeli rumah cita-cita anda mungkin akan gagal disebabkan anda sudah mempunyai beban hutang yang tinggi. Bagaimanapun masaalah ini boleh diatasi untuk mereka yang mempunyai Loan ini yang melebihi 1 tahun, kerana dividen sudah diberikan dan ia dikira sebagai pendapatan. Cuma anda perlu meyusun profile pinjaman dengan baik sebelum dihantar ke bank

2. Pelaburan ini dipengaruhi oleh kadar pinjaman Asas bank negara yang sewaktu artikel ini ditulis BLR adalah 6.6 tapi mungkin bank negara akan menaikan kadar ini dengan tiba-tiba. Juga ia dipengaruhi oleh pelaburan ASB itu sendiri yang dividenya juga naik dan turun. sekiranya kadar dividen adalah sama dengan Kadar faedah (6.6-1.65) iaitu 4.95 maka anda mengalami kerugian sekiranya dividen ASB pada tahun itu 4.95. APA ?

ASB tak pernah bawah 7% ?

|

|

Yup Admin setuju perkara itu, tapi dalam kes LOAN ASB , kita pernah menyaksikan BLR pernah melebihi dividen yang diberikan oleh ASB seperti tahun yang diberikan dalam gambar. Juga perlu diingatkan kadar pengiraan Bonus ASB adalah berbeza dengan dividen dimana bonus dikira LINK INI dan ia adalah berdasarkan berapa tahun duit anda berada di dalam akaun ASB. bukanya dikira sekali dengan dividen dengan menambahkan bonus dan dividen.

3. Duit kecemasan. anda selepas membayar bulanan kepada ASB tiada duit kecemasan boleh dikeluarkan dari LOAN ASB so sebelum invest pastikan anda mempunyai duet lain dan duet itu bukanlah harapan anda yang terakhir untuk hidup.

4. Penutupan akaun loan. Mengambil masa Hampir sebulan jadi sekiranya anda berniat untuk menutup akaun ASB anda hanya boleh menutup pada hujung tahun selepas mendapat dividen. Jika anda menutup dipertengahan tahun makan tiada dividen untuk jumlah yang dibayar pada tahun itu.

Nak dengar faedah.?

1. Admin rasa investment ini mudah dilakukan. pergi bank dan buat Loan. Disbursement lepas 2 bulan. (tak tau ini pro ke kontra).

2. capital dari setiap pembayaran anda. contoh bayaran sebulan 1200, Rm 850 setiap bulan adalah interest dan baki dikira sebagai capital dan akan dipulangkan semula kepada anda selepas LOAN ditutup. Juga insurans anda akan dipulangkan semula kalau loan 200k dalam 3-4k kot. dan ia termasuk dalam loan

3. jika anda mati waris dengan serta merta akan mendapat duet cash ASB seberapa yang anda pinjam. tu jelah, nak komen lebih-lebih marah plak nanti banker salah guna term. Lu pikir lah sendiri

3. Duit kecemasan. anda selepas membayar bulanan kepada ASB tiada duit kecemasan boleh dikeluarkan dari LOAN ASB so sebelum invest pastikan anda mempunyai duet lain dan duet itu bukanlah harapan anda yang terakhir untuk hidup.

4. Penutupan akaun loan. Mengambil masa Hampir sebulan jadi sekiranya anda berniat untuk menutup akaun ASB anda hanya boleh menutup pada hujung tahun selepas mendapat dividen. Jika anda menutup dipertengahan tahun makan tiada dividen untuk jumlah yang dibayar pada tahun itu.

Nak dengar faedah.?

1. Admin rasa investment ini mudah dilakukan. pergi bank dan buat Loan. Disbursement lepas 2 bulan. (tak tau ini pro ke kontra).

2. capital dari setiap pembayaran anda. contoh bayaran sebulan 1200, Rm 850 setiap bulan adalah interest dan baki dikira sebagai capital dan akan dipulangkan semula kepada anda selepas LOAN ditutup. Juga insurans anda akan dipulangkan semula kalau loan 200k dalam 3-4k kot. dan ia termasuk dalam loan

3. jika anda mati waris dengan serta merta akan mendapat duet cash ASB seberapa yang anda pinjam. tu jelah, nak komen lebih-lebih marah plak nanti banker salah guna term. Lu pikir lah sendiri